Lepsze firmy. Każdego dnia.

Lepsze firmy. Każdego dnia.

Krajowy System e-Faktur realnie zmienia sposób rozliczania VAT. W rozmowach z przedsiębiorcami coraz częściej pojawiają się pytania o KSeF: jak działa w praktyce, jakie dokumenty obejmuje system i jak nowe zasady wpływają na moment wystawienia faktury. To sygnał, że dla wielu firm koniec obiegu faktur PDF oznacza konieczność uporządkowania procesów księgowych i podatkowych jeszcze przed wejściem obowiązku w życie.

Krajowy System e-Faktur to w dużej mierze koniec ery faktur papierowych i tradycyjnych plików PDF wysyłanych mailem. Plik PDF może służyć już bardziej jako wizualizacja faktury ustrukturyzowanej. Ponadto, tego rodzaju plik, wraz z dokumentami papierowymi, nadal będzie:

Według planów, już od 1 lutego 2026 roku – etapami dla poszczególnych grup przedsiębiorców (Sprawdź, w jakiej jesteś grupie) – co do zasady każda faktura B2B musi zostać przetworzona przez rządowe serwery, aby stać się legalnym dokumentem w obrocie gospodarczym. Dla wielu przedsiębiorców to największe wyzwanie organizacyjne od lat.

Zrozumienie tego, jak działa KSeF, jest kluczowe dla zachowania płynności finansowej Twojego biznesu. Wprowadzenie systemu to nie tylko nowa technologia, ale przede wszystkim:

W dalszej części artykułu wyjaśnimy szczegółowo proces wdrożenia KSeF krok po kroku. Skupimy się na praktycznych aspektach, z jakimi mierzą się obecnie przedsiębiorcy, takich jak: uwierzytelnienie w systemie, wybór odpowiedniego oprogramowania oraz zarządzanie dokumentacją, aby KSeF stał się dla Twojej firmy naturalnym elementem codziennej pracy, a nie źródłem stresu i błędów.

Pierwszym krokiem do zrozumienia systemu jest świadomość, że dotychczasowe „dokumenty elektroniczne”, np. PDF wysłany e-mailem,przestają obowiązywać. W KSeF jedynym akceptowanym formatem jest faktura ustrukturyzowana.

Główne zmiany to:

Zanim e-fakturowanie wejdzie w życie:

Zrozumienie i wdrożenie tych zasad to fundament sprawnego działania w nowym systemie i sposób na uniknięcie kosztownych błędów w rozliczeniach.

Dla wielu przedsiębiorców pierwszą barierą bywa dostęp do KSeF. Uwierzytelnienie i logowanie wymagają wcześniejszego przygotowania, zwłaszcza w spółkach i większych firmach:

Aby technicznie przygotować firmę:

Rozwiązanie tych kwestii z wyprzedzeniem pozwala sprawnie przejść do kolejnych kroków wdrożenia i minimalizuje ryzyko błędów na starcie.

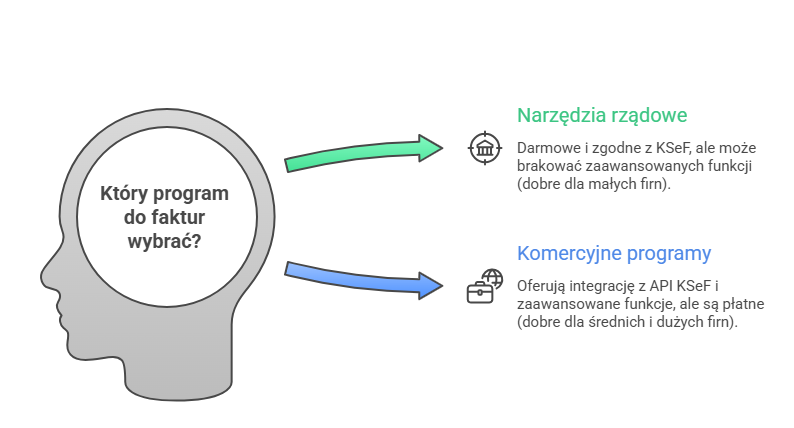

Każda firma musi zdecydować, jak połączy się technicznie z KSeF, bo wybór narzędzia wpływa bezpośrednio na wydajność pracy i bezpieczeństwo rozliczeń.

Poniżej znajdziesz możliwe rozwiązania:

1. Narzędzia państwowe (Aplikacja Podatnika) – program darmowy KSeF:

2. Komercyjne programy do faktur i integracje ERP – dla średnich i dużych firm najlepsza opcja integracji z API KSeF:

Wybór narzędzia zależy od liczby faktur, struktury firmy i stopnia automatyzacji procesów. Wczesne przygotowanie systemów i procedur minimalizuje ryzyko błędów i opóźnień.

Nie każda sprzedaż trafia do centralnego systemu. Aby uniknąć chaosu w księgowości, przedsiębiorcy muszą jasno określić, jakie dokumenty obowiązkowo wysyłają do systemu, a które pozostają poza nim.

| TYP DOKUMENTU | CZY TRAFIA DO KSeF? | DODATKOWE UWAGI |

| Faktura B2B (krajowa) | TAK | Jest to obowiązkowa faktura ustrukturyzowana. |

| Faktura B2C (dla osób prywatnych) | NIE | Wystawiana jest na dotychczasowych zasadach (papier/PDF). |

| Nota korygująca | NIE | KSeF nie obsługuje not korygujących. W praktyce korekty danych na fakturach ustrukturyzowanych realizuje się fakturą korygującą. |

| Faktura proforma | NIE | Nie jest dokumentem księgowym, pozostaje poza systemem. |

| Faktury otrzymane od podmiotów bez siedziby w Polsce | NIE | Dokumenty wystawiane przez zagranicznych kontrahentów nie trafiają do KSeF. |

| Faktury wystawiane przez polskiego podatnika VAT ( m.in. WDT, eksport towarów, refakturowanie usług) | TAK | Jeżeli fakturę wystawia polski podatnik VAT, dokument podlega KSeF, niezależnie od rodzaju transakcji. |

| Duplikat faktury ustrukturyzowanej | NIE | Niepotrzebny. Oryginał jest zawsze dostępny w bazie systemu przez 10 lat, licząc od końca roku, w którym faktura została wystawiona. |

Praktyczne wskazówki dla firm:

Dzięki temu przedsiębiorcy zminimalizują ryzyko błędów i uporządkują procesy dokumentacyjne w nowym systemie

Przy wdrażaniu KSeF warto przygotować firmę na trudne sytuacje, które nie zawsze są szeroko opisane w oficjalnych materiałach. Poniżej znajdziesz jedne z głównych zagadnień:

Praktyczne wskazówki dla firm:

Podsumowując, zrozumienie ryzyk i trybu offline jest kluczowe, aby KSeF działał sprawnie w Twojej firmie. Odpowiednie procedury, testy systemów i kontrola nad danymi minimalizują ryzyko błędów, kar finansowych i zagrożeń dla bezpieczeństwa strategicznych informacji handlowych.

Krajowy System e-Faktur stanowi bezprecedensowe wyzwanie logistyczne dla firm. Skuteczne przygotowanie do KSeF nie ogranicza się do wdrożenia technologii – kluczowe znaczenie ma dostosowanie procedur wewnętrznych, uporządkowanie obiegu dokumentów oraz właściwe przygotowanie zespołów finansowych i księgowych. Zrozumienie, jak działa KSeF, jakie obowiązki nakłada i gdzie pojawiają się potencjalne pułapki (m.in. ZAW-FA czy moment wystawienia faktury), pozwala ograniczyć ryzyko zakłóceń operacyjnych i błędów podatkowych.

Właśnie dlatego coraz więcej firm decyduje się na kompleksowe wsparcie księgowo-kadrowe oraz bieżące doradztwo podatkowe i prawne. Takie podejście umożliwia nie tylko spełnienie nowych obowiązków, ale także realne wykorzystanie korzyści systemu – w tym szybszego zwrotu VAT (40 dni) oraz eliminacji ryzyka zagubienia faktur w obiegu z kontrahentami.

Sprawdź m. in. naszą ofertę zakresu usług nowoczesnej księgowości dla firm i doradztwa podatkowego.

Poniżej znajdziesz na pytania pojawiające się w związku z wejściem w życie KSeF:

Przed opłaceniem faktury dział finansowy powinien zweryfikować, czy dokument faktycznie figuruje w systemie KSeF. Opłacenie faktury, która nie została przetworzona i zatwierdzona przez system, może rodzić ryzyko zakwestionowania kosztu w toku kontroli. W praktyce oznacza to konieczność:

– sprawdzania numeru identyfikacyjnego faktury w KSeF przed płatnością,

– wdrożenia procedur wewnętrznych w dziale finansowym dla każdej transakcji B2B,

– dokumentowania weryfikacji dla celów kontroli podatkowej.

Do systemu KSeF trafiają wyłącznie faktury sprzedażowe VAT w formie faktury ustrukturyzowanej. Pozostałe dokumenty, takie jak noty księgowe, listy płac, umowy czy faktury proforma, pozostają poza systemem. Aby uniknąć chaosu w księgowości, firmy powinny:

– jasno rozdzielić dokumenty podlegające KSeF od tych, które pozostają w tradycyjnym obiegu,

– opracować procedury i mapy procesów księgowych,

– zapewnić integrację systemów ERP z wymaganiami KSeF tam, gdzie to możliwe.

Eksperci podkreślają, że korzystanie z KSeF wiąże się z dodatkowymi wyzwaniami:

– archiwizacja danych – faktury muszą być przechowywane w formacie XML zgodnym ze schemą Ministerstwa Finansów,

– odpowiedzialność za błędy techniczne – niewłaściwie przesłana faktura może zostać odrzucona,

– brak dostępu do systemu w razie awarii – konieczne jest przygotowanie trybu offline,

– zmiany w obiegu dokumentów między kontrahentami – wymaga nowych procedur weryfikacji i kontroli.