Lepsze firmy. Każdego dnia.

Lepsze firmy. Każdego dnia.

Z początkiem 2026 roku ruszyło odliczanie do wejścia w życie Krajowego Systemu e-Faktur (KSeF). Co to jest? To system, który od 1 lutego wprowadza rewolucyjną zmianę w zarządzaniu danymi finansowymi. Nie masz pewności, czy KSeF dotyczy Twojej firmy? Sprawdź, jak zmiana w obiegu faktur wpłynie na codzienną pracę Twojego biznesu i co warto przygotować już teraz.

Krajowy System e-Faktur (KSeF) to centralna platforma teleinformatyczna stworzona przez Ministerstwo Finansów, która ma zastąpić dotychczasowy, rozproszony obieg faktur ustandaryzowanym systemem fakturowania cyfrowego. System ten umożliwia wystawianie, przesyłanie, odbieranie i przechowywanie faktur ustrukturyzowanych w formacie XML, zgodnych ze strukturą FA(3), a nie w formie zwykłego PDF czy papierowej kopii.

Faktura ustrukturyzowana w KSeF to zestaw danych gotowy do automatycznego przetwarzania przez systemy księgowe, podatkowe i narzędzia analityczne. To oznacza koniec części klasycznych dokumentów (np. poza fakturami zagranicznymi, paragonami, notami czy dokumentami kosztowymi niebędącymi VAT) i całkowitą zmianę sposobu, w jaki informacje finansowe trafiają do urzędu skarbowego i Twoich partnerów biznesowych.

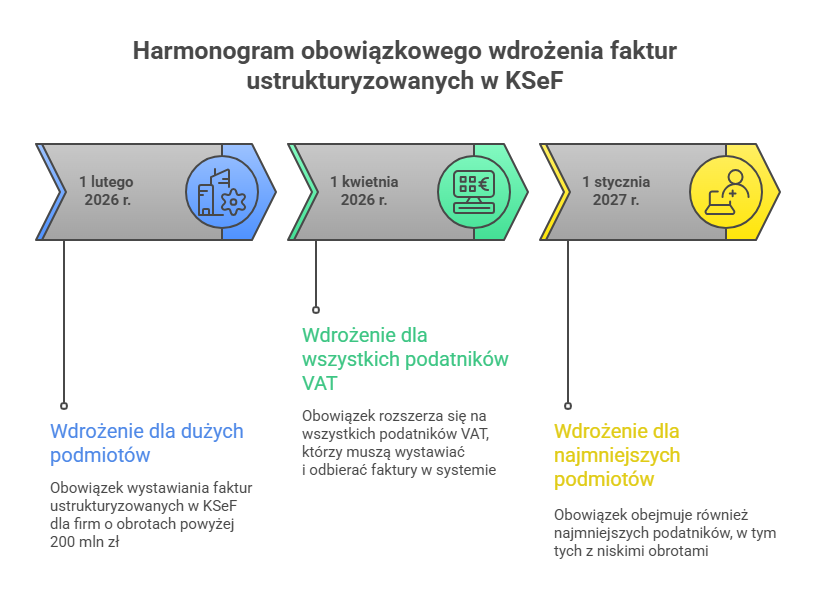

Ministerstwo Finansów potwierdziło, że od 1 lutego 2026 roku KSeF zacznie etapami wchodzić w życie, a wszystkie faktury ustrukturyzowane będą weryfikowane automatycznie – zarówno pod kątem struktury, jak i poprawności technicznej XML.

W praktyce oznacza to, że elektroniczna faktura wystawiona w KSeF:

To nie tylko kwestia formatu – to przejście z dokumentów do danych jako centralnego elementu rozliczeń podatkowych. KSeF ma być w zamyśle rządowym zarówno narzędziem kontroli, ale także formą ujednolicenia procesów biznesowych i księgowych w firmach.

Obowiązek korzystania zKrajowego Systemu e-Faktur (KSeF) został przekształcony w prawo na mocy nowelizacji ustawy o VAT, podpisanej przez Prezydenta RP i opublikowanej we wrześniu 2025 roku, i zacznie obowiązywać od 1 lutego 2026 roku.

Harmonogram obowiązkowego wdrożenia wygląda następująco:

To oznacza, że nawet jeśli obecnie korzystasz z tradycyjnych metod wystawiania dokumentów, już wkrótce nie będzie to możliwe, chyba że faktura zostanie wprowadzona do KSeF i przejdzie weryfikację systemową.

Warto też zaznaczyć, że choć faktycznie wprowadzono pewne okresy przejściowe w 2026 roku, dotyczą one tylko wyjątków technicznych i pewnych rodzajów dokumentów, takich jak wyjątki związane z fakturami z kas fiskalnych i drobnymi transakcjami, które mogą być rozliczane inaczej do końca roku.

Na pierwszy rzut oka Krajowy System e-Faktur może wydawać się zmianą dotyczącą najpierw głównie dużych przedsiębiorstw, które wystawiają setki lub tysiące faktur miesięcznie. Jednak w praktyce KSeF już teraz wciąga w swoje obowiązki także mniejsze firmy – przede wszystkim jako odbiorców faktur zakupowych od dużych kontrahentów. To oznacza, że nawet jeśli twoja firma nie jest zobowiązana jeszcze do wystawiania faktur w KSeF, już teraz musisz przygotować procesy przyjmowania i obsługi faktur ustrukturyzowanych.

Na przykład firma z sektora MŚP prowadząca sklep internetowy lub świadcząca usługi dla dużego producenta sprzętu biurowego, który od 1 lutego 2026 roku korzysta wyłącznie z faktur w KSeF, już dziś otrzymuje wszystkie faktury zakupowe w formacie ustrukturyzowanym. To oznacza konieczność:

A zatem, dla przedsiębiorców z sektora MŚP oznacza to, że przygotowanie do KSeF nie jest kwestią odległej daty 1 kwietnia czy późniejszego rozszerzenia obowiązku. Już teraz procesy w firmie muszą uwzględniać odbiór faktur ustrukturyzowanych i współpracę z dużymi kontrahentami korzystającymi z KSeF.

To oznacza, że firmy z sektora MŚP powinny:

Takie podejście pozwala uniknąć problemów z terminami podatkowymi, błędami w VAT i opóźnieniami w płatnościach, które mogą pojawić się, jeśli firma poczeka z przygotowaniem do ostatniej chwili. KSeF nie poczeka na „datę obowiązku” – już od lutego zacznie stopniowo dotykać każdego, kto współpracuje z firmami korzystającymi z systemu.

Tradycyjny – lub raczej – dotychczasowy obieg faktur był rozproszony, często opierał się na e-mailach, plikach PDF, dokumentach papierowych i manualnym przepisywaniu danych. Krajowy System e-Faktur (KSeF) wprowadza centralny, ustandaryzowany punkt wymiany danych, który automatycznie weryfikuje formalną poprawność faktur i gwarantuje, że dane są spójne od momentu wystawienia aż po archiwizację.

Oznacza to, że:

Ta centralizacja z kolei wymusza zmiany w sposobie prowadzenia organizacji pracy w firmie:

Ta automatyczna weryfikacja oznacza, że błędy formalne mogą nie być przyjęte przez system, co bezpośrednio wpływa na poprawność rozliczeń VAT i bezpieczeństwo podatkowe przedsiębiorstwa.

Dla części przedsiębiorców rządowy system e-fakturowania to nie tylko nowa technologia – to zmiana w organizacji pracy i obiegu dokumentów w firmie. Odpowiedzialność za prawidłowe korzystanie z systemu spoczywa na przedsiębiorcy, dlatego warto przygotować firmę już teraz.

W praktyce oznacza to, że nawet firmy bez zaawansowanych systemów księgowych muszą zadbać o kilka kluczowych elementów:

Oznacza to, że przedsiębiorca musi zapewnić spójność i dokładność danych, bo każdy błąd formalny i techniczny może zostać wychwycony od razu przez system. W praktyce KSeF staje się centralnym punktem operacyjnym dla wszystkich faktur – nie tylko narzędziem do wysyłania dokumentów, ale częścią codziennej pracy firmy.

A zatem w dobie powszechnego e-fakturowania warto dbać o sprawny obieg dokumentów i pełną kontrolę nad finansami. Nasze biuro prawno-rachunkowe oferuje m. in. kompleksową obsługę księgową oraz doradztwo podatkowe, które pomagają zoptymalizować procesy finansowe i utrzymać pełną kontrolę nad dokumentacją firmy.

Dla właścicieli firm Krajowy System e-Faktur (KSeF) brzmi jak kolejny obowiązek biurokratyczny. W praktyce to zmiana w organizacji obiegu dokumentów i rozliczeń, która realnie wpływa na codzienną pracę firmy.

Z punktu widzenia Twojego jako przedsiębiorcy najważniejsze kwestie to:

Dla mikro, małych i średnich firm oznacza to, że już teraz warto przygotować wewnętrzne procedury obsługi faktur od dużych kontrahentów, nawet jeśli obowiązek wystawiania faktur w KSeF wejdzie w życie później. Dobrze zaplanowane procesy pozwalają sprawnie odbierać, weryfikować i księgować dokumenty, zachowując zgodność z przepisami i kontrolę nad terminami płatności.

Poniżej przedstawiamy trzy kluczowe rekomendacje dla przedsiębiorców, które ułatwią przygotowanie firmy do prawidłowego korzystania z Krajowego Systemu e-Faktur (KSeF). Stosowanie ich pomoże uporządkować procesy i ograniczyć ryzyko błędów w rozliczeniach VAT.

Od 1 lutego 2026 roku obowiązek korzystania z KSeF dotyczy przede wszystkim dużych przedsiębiorstw. Nawet jeśli Twoja firma nie jest jeszcze zobowiązana do wystawiania faktur w systemie, prawdopodobnie już teraz otrzymasz faktury zakupowe od kontrahentów korzystających z KSeF. Warto przygotować procesy odbioru i księgowania faktur ustrukturyzowanych, aby uniknąć opóźnień w rozliczeniach VAT i problemów z terminami płatności.

Aby sprawnie obsługiwać faktury w KSeF, przedsiębiorca powinien:

• zapewnić dostęp do platformy KSeF dla wszystkich osób odpowiedzialnych za dokumenty,

• nadać odpowiednie uprawnienia pracownikom i biuru rachunkowemu,

• zintegrować system księgowy z KSeF lub ustalić procedury pobierania faktur z platformy,

• weryfikować dane przed księgowaniem, bo błędy mogą skutkować odrzuceniem faktury przez system.

Takie przygotowanie pozwala uniknąć problemów z VAT i utrzymać kontrolę nad obiegiem dokumentów.

Jeśli system KSeF odrzuci fakturę, należy:

• sprawdzić wszystkie dane na fakturze (NIP, kwoty, stawki VAT, poprawność danych kontrahenta),

• poprawić błędy i ponownie wprowadzić fakturę do systemu,

• zadbać o procedury wewnętrzne, aby podobne błędy nie powtarzały się w przyszłości.

Dzięki temu minimalizujesz ryzyko opóźnień w księgowaniu, błędów w deklaracjach VAT i problemów z terminami płatności.