Lepsze firmy. Każdego dnia.

Lepsze firmy. Każdego dnia.

Faktura ustrukturyzowana staje się obowiązkowa w sektorze B2B od 1 lutego 2026 roku. Presja czasu rośnie: przedsiębiorcy muszą nie tylko wysyłać dokumenty, ale też wiedzieć, jak odbierać i pobierać je z systemu KSeF. Czy wiesz, co dokładnie oznacza faktura ustrukturyzowana i jak może zmienić codzienną pracę Twojej firmy?

Wprowadzenie obowiązkowego obiegu dokumentów przez system KSeF to największa reforma w polskiej administracji skarbowej od czasu wdrożenia Jednolitego Pliku Kontrolnego (JPK). Od 1 lutego zmienia się fundament relacji między kontrahentami a fiskusem. Dla przedsiębiorców oznacza to konieczność zmiany dotychczasowych przyzwyczajeń: faktura ustrukturyzowana w KSeF przestaje być opcją i staje się jedyną prawnie dopuszczalną formą faktury VAT w obrocie B2B. Od 1 lutego 2026 r. obowiązkowy jest odbiór faktur przez KSeF, a obowiązek ich wystawiania będzie wprowadzany etapowo.

W praktyce oznacza to, że nowoczesna księgowość wykracza dziś poza sam obowiązek wystawiania e-faktur, a staje się bieżącą obsługą księgowo-podatkową, która pozwala przedsiębiorcom bezpiecznie i sprawnie funkcjonować w nowej rzeczywistości KSeF.

To rozwiązanie ma na celu nie tylko uszczelnienie systemu podatkowego, ale również przyspieszenie procesów księgowych. Obecnie wielu właścicieli firm stanęło przed pytaniami: Jak wysyłać faktury w nowym systemie? Jak odbierać dokumenty od kontrahentów? Czy nasze programy księgowe poradzą sobie z automatyzacją? E-faktura KSeF ma przyspieszyć procesy księgowe i eliminować błędy ręcznego wprowadzania danych, ale tylko jeśli firma będzie odpowiednio przygotowana technologicznie i merytorycznie.

Jeśli chcesz dowiedzieć się więcej o tym, jak przygotować swoje narzędzia i oprogramowanie oraz zrozumieć obowiązki techniczne, sprawdź nasz dedykowany artykuł o tym, jak działa KSeF.

Wielu przedsiębiorców zadaje sobie pytanie: faktura ustrukturyzowana – co to właściwie oznacza w praktyce? W przeciwieństwie do faktur papierowych czy powszechnie stosowanych plików PDF, faktura ustrukturyzowana nie jest „obrazem” dokumentu. To plik w formacie XML, tworzony zgodnie z ściśle określoną strukturą logiczną (schemą) opublikowaną przez Ministerstwo Finansów i obowiązującą w systemie KSeF.

Kluczowa różnica polega na tym, że PDF jest czytelny przede wszystkim dla człowieka, natomiast jego automatyczne przetwarzanie przez systemy księgowe wymaga dodatkowych narzędzi (np. OCR) i wiąże się z ryzykiem błędów. Z kolei e-faktura KSeF jest też dokumentem „czytelnym dla maszyn” – dane zapisane w ustandaryzowanych polach mogą być automatycznie odczytywane, weryfikowane i księgowane przez systemy informatyczne obu stron transakcji.

Oznacza to, że systemy księgowe sprzedawcy i nabywcy mogą wymieniać dane bez ręcznego przepisywania, co ma skracać czas obsługi dokumentów, ograniczać błędy oraz ułatwiać kontrolę rozliczeń podatkowych przez administrację skarbową.

JAK FAKTURA USTRUKTURYZOWANA RÓŻNI SIĘ OD ZWYKŁEJ FAKTURY? | ||

CECHA | FAKTURA PAPIEROWA/PDF | FAKTURA USTRUKTURYZOWANA |

Format | PDF / papier | XML zgodny z FA(3) |

Automatyczne przetwarzanie | Ograniczone | W pełni możliwe |

Numerowanie | Nadawane lokalnie | Nadawane przez KSeF |

Archiwizacja | Lokalna | Centralna, 10 lat |

Walidacja danych | Ręczna | Automatyczna w KSeF |

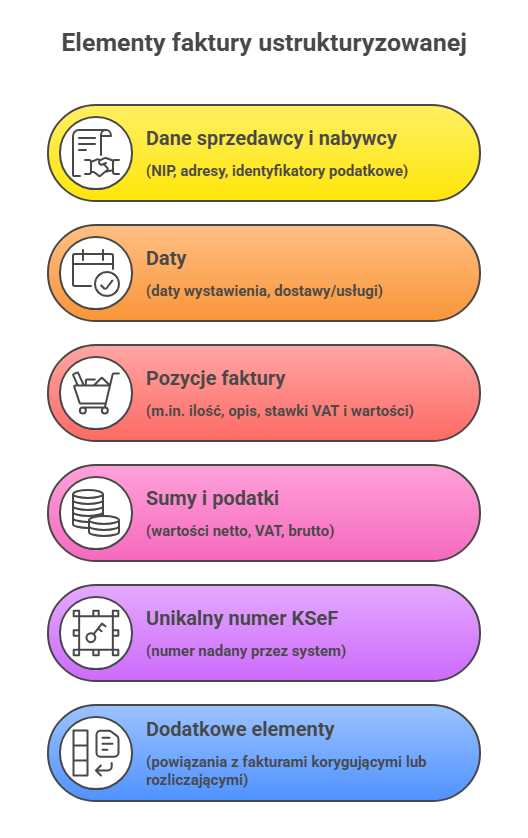

Zgodnie z wytycznymi Ministerstwa Finansów, każda faktura ustrukturyzowana zawiera zestaw precyzyjnie zdefiniowanych pól danych, których zakres wynika zarówno z przepisów ustawy o VAT, jak i ze schemy logicznej FA publikowanej dla systemu KSeF. Dane te można podzielić na trzy główne grupy:

Tak zdefiniowana struktura sprawia, że faktura ustrukturyzowana zawiera komplet danych niezbędnych do automatycznego rozliczenia transakcji, a jednocześnie eliminuje dowolność znaną z tradycyjnych faktur papierowych i PDF.

Dla osoby niebędącej programistą, odpowiedź na pytanie o fakturę ustrukturyzowaną: jak wygląda i co to jest, może być zaskakująca. W surowej formie to ciąg kodu XML, który dla ludzkiego oka jest mało przejrzysty.

Jednak system KSeF oraz nowoczesne programy księgowe oferują funkcję tzw. wizualizacji. Dzięki niej plik XML jest nakładany na czytelny szablon, który przypomina tradycyjną fakturę, jaką znamy od lat. Ważnym elementem wizualizacji faktury, która została już przetworzona przez system, jest specjalny kod QR, pozwalający na szybką weryfikację dokumentu w bazie ministerialnej.

Obowiązek korzystania z Krajowego Systemu e-Faktur (KSeF) dotyczy przede wszystkim podatników prowadzących działalność gospodarczą w Polsce. W pierwszej kolejności system objął czynnych podatników VAT, a w kolejnym etapie również podatników zwolnionych z VAT, zarówno podmiotowo, jak i przedmiotowo. Oznacza to, że praktycznie każda firma działająca w obrocie B2B musi przygotować swoje procesy księgowe do pracy z e-fakturami KSeF.

Szczegóły wysyłki wyglądają następująco:

Dzięki temu system potwierdza autentyczność nadawcy i integralność danych.

Dla przedsiębiorców oznacza to, że proces wysyłki faktur wymaga nie tylko znajomości systemu, ale też odpowiedniej integracji programów księgowych. Firmy, które nie przygotują automatyzacji, mogą napotkać opóźnienia w rozliczeniach i zwiększone ryzyko błędów w dokumentach podatkowych. Dlatego wdrożenie sprawnego połączenia z KSeF staje się niezbędnym elementem cyfryzacji księgowości.

Choć wystawianie faktur wydaje się procesem naturalnym, odbieranie faktur z KSeF to dla wielu firm zupełnie nowa operacja logistyczna. Od 1 lutego każdy przedsiębiorca musi dysponować odpowiednimi narzędziami lub uprawnieniami, aby skutecznie pobierać dokumenty od swoich dostawców.

W tradycyjnym modelu to sprzedawca odpowiadał za „dostarczenie” faktury – pocztą, kurierem lub mailem. W nowym systemie KSeF staje się centralnym punktem wymiany dokumentów. Sprzedawca przesyła plik do platformy ministerialnej, a rola nabywcy sprowadza się do jego pobrania. Faktura jest uznawana za doręczoną w momencie nadania jej unikalnego numeru identyfikującego w systemie, co ma kluczowe znaczenie zarówno dla terminów płatności, jak i dla możliwości odliczenia VAT naliczonego.

Przedsiębiorcy mają do wyboru trzy główne ścieżki odbioru:

Nowy standard odbioru faktur przenosi odpowiedzialność za sprawny obieg dokumentów w dużej mierze na nabywcę. Firmy, które nie przygotują się technologicznie do automatyzacji pobierania, mogą napotkać:

Dlatego zadbanie o odpowiednie narzędzia do pobierania faktur staje się niezbędnym elementem cyfrowej transformacji przedsiębiorstwa.

Jednym z najczęstszych pytań wśród przedsiębiorców jest: „co zrobić, gdy faktura nie otrzymała numeru KSeF?”. Należy pamiętać, że faktura ustrukturyzowana nabiera mocy prawnej dopiero w momencie pozytywnej weryfikacji przez system KSeF i nadania jej unikalnego, 36-znakowego numeru identyfikacyjnego.

Jeżeli dokument zostanie odrzucony – na przykład z powodu błędów w schemie XML – faktura traktowana jest jak niewystawiona. W takiej sytuacji przedsiębiorca ma obowiązek skorygować błąd i ponownie przesłać dokument.

Dla nabywcy oznacza to, że faktura bez numeru KSeF nie uprawnia do odliczenia kosztów ani VAT, chyba że mamy do czynienia z wyjątkowymi sytuacjami przewidzianymi w przepisach, np. awarią systemu. W praktyce status prawny i księgowy faktury ustrukturyzowanej zależy wyłącznie od jej stanu w systemie centralnym KSeF.

WAŻNE: Co w przypadku awarii systemu?

Ministerstwo Finansów przewidziało procedury na wypadek czasowej niedostępności platformy. W trybie awaryjnym przedsiębiorcy mogą:

Takie rozwiązanie zapewnia ciągłość obiegu dokumentów, minimalizuje ryzyko opóźnień w rozliczeniach podatkowych i chroni możliwość odliczenia VAT przez nabywcę.

Rewolucja w KSeF obejmuje również sposób archiwizacji faktur. Zgodnie z obowiązującymi przepisami, każda faktura ustrukturyzowana jest przechowywana w zasobach Krajowego Systemu e-Faktur przez 10 lat, licząc od końca roku, w którym została wystawiona.

Czy to oznacza, że przedsiębiorca nie musi prowadzić własnego archiwum? Teoretycznie tak – KSeF pełni funkcję centralnego repozytorium dokumentów. Jednak eksperci zalecają utrzymywanie własnych kopii bezpieczeństwa. Pobieranie faktur z KSeF do systemów ERP lub oprogramowania księgowego daje niezależność w przypadku czasowych problemów z dostępem do serwerów ministerialnych, a także umożliwia szybką analizę danych finansowych firmy na potrzeby zarządcze i raportowe.

Warto pamiętać, że e-faktura KSeF to nie tylko obowiązek prawny – to również potężny zbiór danych (Big Data), który odpowiednio wykorzystany może wspierać optymalizację kosztów, planowanie finansowe oraz zarządzanie płynnością przedsiębiorstwa. Firmy, które wdrożą sprawny obieg i archiwizację faktur ustrukturyzowanych, zyskują zarówno bezpieczeństwo prawne, jak i przewagę operacyjną.

Aby w pełni przygotować się na nadchodzące zmiany, zebraliśmy trzy kluczowe kwestie, które wykraczają poza standardowe definicje:

Nie ma takiego obowiązku dla każdej faktury. Sam proces wysyłki do systemu wymaga autoryzacji (np. Profilem Zaufanym lub pieczęcią elektroniczną podmiotu). Po przejściu przez system KSeF, dokument zyskuje urzędowe potwierdzenie odbioru (UPO), które jest wystarczającym dowodem autentyczności pochodzenia i integralności treści.

Obecnie obowiązek wystawiania faktur ustrukturyzowanych dotyczy relacji B2B (między firmami). Faktury dla konsumentów (osób nieprowadzących działalności gospodarczej) nadal mogą być wystawiane w formie tradycyjnej lub elektronicznej poza KSeF, chyba że ustawodawca wprowadzi w tym zakresie dalsze zmiany.

Nota korygująca wystawiana przez nabywcę w formie papierowej lub PDF traci formalną moc w obrocie B2B. Wszelkie korekty faktur należy realizować poprzez wystawienie faktury korygującej ustrukturyzowanej w KSeF przez sprzedawcę. Procedura ta wymaga ścisłej komunikacji z dostawcami, choć przepisy nadal przewidują możliwość dokonywania korekt, tylko w formie ustrukturyzowanej.